oenpay und AIT haben die gemeinsame Studie „Digitalisierung im Zahlungsverkehr und Auswirkungen auf vulnerable Gruppen“ veröffentlicht. Die Studie durchleuchtet den Einfluss digitaler Technologien im Zahlungsverkehr und identifiziert vulnerable Gruppen, für welche digitale Zahlungstechnologien potenzielle Herausforderungen und Barrieren darstellen, so die oenpay Geschäftsführung über die Motivation zur Studie:

Vulnerabilitäten werden in der Studie als in den verschiedenen gesellschaftlichen und kontextuellen Faktoren begründet definiert, so die AIT-Projektleiter Georg Regal und Julia Himmelsbach zu den Herausforderungen der Digitalisierung im Zahlungsverkehr:

Die Studie wurde mittels Literatur- und Sekundärdatenanalyse im ersten Schritt, sowie einer Fragebogenstudie (online und als Paper & Pencil-Befragung) im zweiten Schritt durchgeführt. Dabei wurden die Nutzungshäufigkeit, Nützlichkeit, Verfügbarkeit und Barrierefreiheit von Zahlungstechnologien im Hinblick auf fünf vulnerable Gruppen untersucht:

Die vorliegende Studie zeigt, dass der digitale Zahlungsverkehr eine Vielzahl an Barrieren aufweist, insbesondere für vulnerable Gruppen.

Genannte Barrieren umfassen sowohl technische (z.B. Komplexität der Systeme, mangelnde Barrierefreiheit) als auch soziale (z.B. fehlende Unterstützung) und individuelle Aspekte (z.B. Reaktanz und negative Einstellungen, fehlende Vorerfahrungen).

Digitale Kompetenzen und Vertrauen in Banken sind zentrale individuelle Hebel für Förderung von Inklusion im digitalen Zahlungsverkehr

Die Ergebnisse legen nahe, dass es Maßnahmen zur Förderung von technischer Barrierefreiheit, Verfügbarkeit, Unterstützung sowie digitaler Kompetenz und Vertrauen in Banken braucht.

In Bezug auf die jeweiligen untersuchten vulnerablen Gruppen zeigt sich, dass vor allem Personen mit Beeinträchtigungen, ältere Menschen und Menschen aus niedrigen sozialen Schichten als vulnerable Gruppen im digitalen Zahlungsverkehr anzusehen sind:

Die komplette Studie finden Sie in der oenpay Community-Plattform oenpay – Payments Innovation HUB kostenlos zum Download. Hier können Sie sich kostenlos registrieren:

Die Finanztechnologie entwickelt sich rasant weiter und unterliegt ständigen Veränderungen. Mit der FinTech-Landscape Austria möchte oenpay einen möglichst umfangreichen Überblick des FinTech-Ökosystems 2025 in Österreich bieten. Damit erleichtern wir Partnerschaftsmöglichkeiten zwischen Startups, Unternehmen und Forschungseinrichtungen und fördern Innovation in Österreich.

Unsere Infografik hebt die Akteure und Informationen im österreichischen FinTech-Bereich hervor: In der FinTech-Landscape Austria sind über 150 FinTech-Unternehmen in Österreich verzeichnet. Diese sind in 9 verschiedene Kategorien gegliedert, die die Bandbreite der innovativen Produkte und Dienstleistungen aus der Finanzbranche widerspiegeln:

Zusätzlich zu den obigen Kategorien für Startups und Unternehmen wird die Kategorie “Enabler Ecosystem” berücksichtigt. Diese umfasst Unternehmen und Organisationen, die das FinTech-Ökosystem in Österreich unterstützen und fördern.

Die FinTech-Landscape Austria unterscheidet zwischen Startups und etablierten Unternehmen. In Anlehnung an die AWS-Startup-Definition haben wir die Neuwertigkeit der Technologie oder des Geschäftsmodells sowie den Gründungszeitraum (d.h. nicht länger als 5 Jahre) als Kriterien herangezogen, um Startups zu unterscheiden. Von insgesamt 155 FinTechs fallen demnach 38 in die Kategorie Startup. Dies unterstreicht die Vielfalt und Dynamik der FinTech-Branche in Österreich.

Etwa 80% dieser FinTech-Unternehmen haben ihren Standort in Wien, was die österreichische Hauptstadt zum Zentrum für FinTech-Innovation macht.

In der FinTech-Landscape Austria finden Sie 23 lizensierte Zahlungsinstitute, die von der Finanzmarktaufsicht reguliert werden. Das sind lizensierte Zahlungsinstitute aus Österreich, EWR-Zahlungsinstitute mit Niederlassungsfreiheit in Österreich.

Darüber hinaus werden in der Kategorie „Krypto und Blockchain“ Dienstleister in Bezug auf virtuelle Währung in Österreich sowie lizensierte E-Geld Institute aus Österreich und EWR E-Geld-Institute in Österreich mit Niederlassungsfreiheit berücksichtigt.

Detaillierte Informationen finden Sie hier: FMA-Unternehmensdatenbank

Auf der Landscape sind Bankgruppen aufgelistet, die alle Banken in Österreich repräsentieren. Die etablierten, österreichischen Finanzinstitute haben oft eine lange Geschichte und Tradition in der Finanzbranche. In den letzten Jahren haben viele Banken begonnen, mit FinTech-Unternehmen zusammenzuarbeiten sowie selbst Startups zu gründen.

Die Initiative „Sicher Bezahlen“ wurde durch die OeNB initiiert und soll als zentrale Anlaufstelle für mehr Sicherheit im digitalen Zahlungsverkehr dienen. Gemeinsam mit Banken, Interessensvertretungen und öffentlichen Einrichtungen bündeln wir im Rahmen der Initiative „Sicher Bezahlen“ Ressourcen und Informationsangebote, um nachhaltig zur Sicherheit der Bürger:innen beim Bezahlen online wie offline beizutragen.

„Sicher Bezahlen“ verfolgt das Ziel, insbesondere durch Prävention, Information und Aufklärung gegen die stark ansteigenden Gefahren für Bürger:innen beim Bezahlen anzukämpfen.

Im Rahmen der Initiative hat oenpay in Zusammenarbeit mit der OeNB und dem Partnernetzwerk das Informationsportal www.sicher-bezahlen.at geschaffen. Als One-Stop-Shop bündelt die Webseite branchenübergreifend Informationsangebote und Ressourcen zu sicherem Bezahlen und bietet Bürger:innen damit wichtige Informationen aus einer Hand.

Die Webseite stellt Tipps und Anleitungen für die sichere Handhabe von verschiedenen Zahlungsmitteln zur Verfügung. Darüber werden aktuelle Betrugsmaschen und Kontaktstellen bei einem tatsächlichen Betrugsfall gelistet und ein Überblick über aktuelle Initiativen und Veranstaltungen zum Thema sicheres Bezahlen angeboten.

Die Initiative „Sicher Bezahlen“ wurde im Rahmen einer Pressekonferenz am 06. Dezember 2024 veröffentlicht und vorgestellt.

ⓒ Graphic Recording Bild von Viktoria Strehn

FinTech Rocks! ist die neue, gemeinsam mit der FinTech Community veranstaltete Eventreihe der oenpay. Mit den Veranstaltungen verfolgen wir das Ziel, das FinTech Ökosystem in Österreich gezielt zu stärken und zur Vernetzung und Zusammenarbeit beizutragen. FinTech Rocks! bietet FinTechs in Österreich eine Bühne, um ihre Erfolgsgeschichten zu präsentieren. Die Events diskutieren aber auch kritisch, welche Steine aus dem Weg geräumt werden müssen, um Innovation in Österreich zu fördern.

Die Eventserie richtet sich primär an alle Gründer:innen und Startups, die in Österreich aktiv sind, sowie auch an Banken, Investor:innen, Forschungseinrichtungen, Payment Service Provider und alle, die am Thema FinTech interessiert sind.

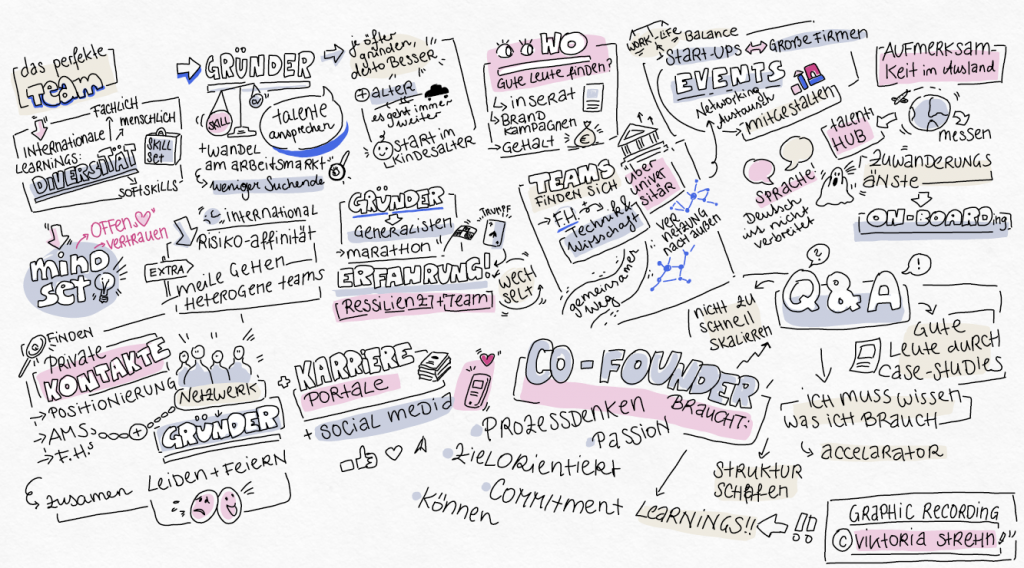

Am 10. Oktober, 2024 fand das zweite FinTech Rocks! Event in der Location “Das Packhaus” statt. Gemeinsam mit einem hochkarätigen Panel diskutierten wir dieses Mal zum Thema „Kritische Erfolgsfaktoren für Startups und FinTechs – Wie finde ich das beste Team?“

Die Panelisten:innen kamen aus unterschiedlichen Bereichen und teilten mit uns Ihr Wissen zu diesem Thema. Und was nehmen wir aus dieser Paneldiskussion mit?

„Wichtig ist zu wissen, welche Skills, Senioritäts-Levels und Diversitätsdimensionen man im Team braucht und welche Talente man dementsprechend anziehen möchte. Dann kann man das Package, das man als Arbeitgeber bietet, optimal schnüren und authentisch kommunizieren.“ – Claudia Eder (karriere.at)

„Mut, die Extrameile gehen, sowie hohe Innovationskraft spielen für Startups bzw. FinTechs eine besonders große Rolle. Genau diese Faktoren findet man häufig bei internationalen Talenten, die mit ihrer Risikobereitschaft und ihren spezifischen Skills einen wichtigen Beitrag für die österreichische Wirtschaft leisten. Da es meist gar nicht so leicht ist, auch international Zugang zu den besten Köpfen zu bekommen, bietet WORK in AUSTRIA österreichischen Unternehmen kostenlose Services aus einer Hand.“ – Margit Kreuzhuber (ABA – WORK in AUSTRIA)

„Wenn man selber nicht weiß, was man benötigt, kann man nicht von anderen erwarten, dass sie die Lösung bringen.“ – David Schnetzer (Gubbi AG)

„Gute Teams entstehen durch menschliche und fachliche Diversität, dafür sind Fachhochschulen oder Universitäten ein super Tool.“ – Rafael Rasinger (Fachhochschule Technikum Wien)

„Auch das Alter spielt ein großes Thema. Die FinTech Branche ist eine ganz spezielle Branche, viele Startups oder FinTechs werden von sehr jungen Menschen mit Mitte 20 gegründet und man muss sich auf Grund des Alters immer wieder beweisen, dass man was macht. Das Alter ist oft eine Blockade.“ – Alexander Valtingojer (FinTech Austria)

“Ein interdisziplinäres Team ist gerade in Zeiten wie diesen das wertvollste Asset für Startups. Die Vielfalt an Perspektiven eröffnet neue Wege für kreative Lösungen und treibt Innovation voran.” – Conny Wriesnig (Der Brutkasten)

ⓒ oenpay

Thomas Nayer hat mit do-gether ein Netzwerk geschaffen, das Hilfesuchende und Helfende unkompliziert miteinander verbindet. Damit will er schnelle Hilfe im digitalen Zeitalter anbieten, um den sozialen Zusammenhalt zu fördern, denn wie Thomas sagt: „Gemeinsam geht‘s einfach besser!“

Ich glaube schon, dass viele Menschen meiner Generation einen inneren Drive verspüren, die Welt positiv zu verändern. Da ich im letzten Jahr Teil von einigen Programmen sein durfte, die jungen Menschen Entrepreneurship näherbringen möchten, weiß ich, dass vor allem in den Bereichen wie Umwelt, Gleichberechtigung und Bildung ein Wunsch nach Veränderung besteht. Leider gibt es weitaus weniger Menschen, die von der Idee dann wirklich zur Umsetzung kommen, sei es wegen fehlendem Geld, Know-how oder fehlender Zeit.

Ich habe im letzten Jahr während der Entwicklung meiner Idee wahnsinnig viel Neues dazulernen und erleben dürfen. Das hat mit der Gründung meiner GmbH begonnen, der Ausarbeitung eines Businessplans gemeinsam mit der oenpay, Termine mit meinen Partnern von Ahoi Kapptn! für die Programmierung meiner App und dauert bis heute an. In den letzten Monaten habe ich auch an einer Marketingstrategie gearbeitet. Das war und ist wirklich Learning by doing, ein sehr interessanter und spannender Prozess.

Ich hatte die Idee, weil ich bemerkt habe, dass ich nicht gleichgestellt bin mit anderen Personen und bei vielen Dingen könnten andere Personen sehr leicht helfen, doch mir fehlte das Netzwerk. Darüber hinaus ist mir dann aufgefallen, dass viele Leute oft kleine schnelle Hilfe brauchen, es aber dafür auch kein Netzwerk gibt. In der heutigen Zeit müssen wir wieder enger zusammenrücken und uns gegenseitig helfen.

Eigentlich kann man von schwierigen Aspekten nicht sprechen, denn natürlich gab es immer wieder Höhen und Tiefen, aber die gibt es überall. Das Wichtige ist, dass man dranbleibt, bei Schwierigkeiten die Nerven behält und nach Lösungen sucht. Man sollte sich im Klaren sein, dass wahrscheinlich am Anfang nicht immer alles perfekt ist und man vielleicht später noch nachbessern muss, aber das ist kein Grund die Nerven zu verlieren und alles hinzuschmeißen. Dranbleiben und weitermachen ist mein Motto!

do-gether, gegründet von Thomas Nayer, 21 Jahre und Rollstuhlfahrer, möchte den Begriff Hilfe in das digitale Zeitalter holen und eine Plattform für Hilfeleistungen aller Art sein. Mit einer benutzerfreundlichen App, einem einfachen Bezahlsystem und einem Schwerpunkt auf Sicherheit und vor allem Gemeinschaft strebt do-gether danach, die Art und Weise zu verändern, wie Menschen sich gegenseitig schnell und unkompliziert helfen können.

Die App können Sie kostenlos unter do-gether.at herunterladen!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

FinTech Rocks! ist die neue, gemeinsam mit der FinTech Community veranstaltete Eventreihe der oenpay. Mit den Veranstaltungen verfolgen wir das Ziel, das FinTech Ökosystem in Österreich gezielt zu stärken und zur Vernetzung und Zusammenarbeit beizutragen. FinTech Rocks! bietet FinTechs in Österreich eine Bühne, um ihre Erfolgsgeschichten zu präsentieren. Die Events diskutieren aber auch kritisch, welche Steine aus dem Weg geräumt werden müssen, um Innovation in Österreich zu fördern.

Die Eventserie richtet sich primär an alle Gründer:innen und Startups, die in Österreich aktiv sind, sowie auch an Banken, Investor:innen, Forschungseinrichtungen, Payment Service Provider und alle, die am Thema FinTech interessiert sind.

Am 26. Juni 2024 fand das erstmalige Kick-off Event der FinTech Rocks! Reihe statt. Dabei im Fokus: Die Erfolgsfaktoren, die für FinTechs und Startups in Österreich am wichtigsten sind.

Im Rahmen einer Panel-Diskussion eruierte Moderator Paul Wessely, Senior Innovation Manager bei oenpay, gemeinsam mit den hochkarätig besetzten Panel – Philipp Bohrn von Bitpanda, Alexander Eisl von FINcredible, Kambis Kohansal Vajargah von der Wirtschaftskammer Österreich, Adrian Zettl von AustrianStartups, Johannes Sarx von Austria Wirtschaftsservice und Christian Wolf, Raiffeisen Bank International AG – und den interessierten Eventteilnehmer:innen über die die Schlüsselfaktoren für FinTechs und Startups.

Das Ergebnis:

Die Eventserie FinTech Rocks! ist als Langläufer geplant und wird zukünftig quartalsweise stattfinden. Die nächste Veranstaltung wird voraussichtlich im September stattfinden.

Die fortschreitende Digitalisierung verändert grundlegend die Art und Weise, wie wir bezahlen. Das stellt Wirtschaft und Gesellschaft vor große Herausforderungen.

Daher verfolgt oenpay das Ziel, die Digitalisierung des Zahlungsverkehrs in Österreich und darüber hinaus zu fördern. Als Drehscheibe einer branchenübergreifenden Innovationscommunity unterstützt oenpay gemeinsam mit allen beteiligten Interessensgruppen die Entwicklung innovativer, nachhaltiger, inklusiver und sicherer Zahlungsverkehrslösungen.

Unter dem Motto „Gemeinsam für Innovation im Zahlungsverkehr“ hat oenpay unter der Schirmherrschaft der OeNB heuer erstmalig den Austrian Payments Innovation Award ins Leben gerufen.

Die Auszeichnung wurde durch oenpay – Financial Innovation Hub (oenpay) unter der Schirmherrschaft der Oesterreichischen Nationalbank (OeNB) und mit aktiver Unterstützung durch die österreichischen Banken, Payment Service Provider und FinTechs veranstaltet. Der Award soll die besten Innovationen im Zahlungsverkehr in Österreich küren und die heimische Zahlungsverkehrs-Community stärken.

Über den Zeitraum von vier Wochen wurden 22 Innovationsprojekte für den Award eingereicht. Die Einreichungen im Überblick:

| Unternehmen | Eingereichtes Projekt |

| Authentic Vision | Holographic Fingerprint Seit 2021 revolutioniert die Integration des „Holographic Fingerprint“ – eines holografischen, fälschungssicheren Labels – in Debitkarten in Zusammenarbeit zwischen der UniCredit Bank Austria und Authentic Vision den den Schutz von Kund:innenkonten. |

| BAWAG P.S.K. Bank für Arbeit und Wirtschaft und Österreichische Postsparkasse | BAWAG Business Banking EBICS Web und App BAWAG entwickelte eine webbasierte Lösung, die nicht nur mit BAWAG-Konten, sondern auch mit allen EBICS-fähigen Bankkonten in Europa kommunizieren kann. |

| Blocktrade | Blocktrade Blocktrade ist die erste vollständig EU-regulierte und gamifizierte Kryptoplattform, die digitale Vermögenswerte, Gaming und Handel vereint. |

| Bluecode | Payment Roaming in Europa Die Lösung verfolgt die Vision, dass Benutzer:innen mit ihrer gewohnten Mobile Payment Lösung im Netz anderer europäischer Mobile Payment Provider bezahlen können. |

| Bluecode | Bluecode Instant Bluecode hat Bluecode Instant entwickelt – ein System, welches die Vorteile von Instant Payments und klassischen P2M Transaktionen verbindet. |

| Die Zweite Wiener Vereins-Sparcasse | „Konto mit Glücksspielschutz“ für die 2. Sparkasse Mit der Initiative „Konto mit Glücksspielschutz“ hat die 2. Sparkasse als einzige Bank in Österreich die Möglichkeit geschaffen, Glücksspieltransaktionen (und nur diese) zu sperren. |

| Erste Bank | Smart- und Premiumcard Beim im September 2022 umgesetzten Projekt „Smart- und Premiumcard“ ging es darum das komplette Kreditkartenportfolio der Erste Bank und Sparkassen neu aufzusetzen. |

| Erste Bank | VISA Premiumcard Privat Banking Gemeinsam mit dem Privat Banking der Erste Bank hat Erste Bank mit der VISA Privat Banking Card die bisherige Privat Banking Card abgelöst und mit neuen und exklusiven Features ausgestattet. |

| Erste Bank | Google Pay Als erste österreichischen Großbank hat Erste Bank und Sparkassen im Dezember 2022 Google Pay gestartet. |

| fiskaly | Digitale Beleglösung Mit fiskaly’s digitaler Beleglösung bietet fiskaly eine moderne Software, die den Anforderungen des Einzelhandels von heute gerecht wird. |

| Iknaio Cryptoasset Analytics | Iknaio Cryptoasset Analytics Iknaio Cryptoasset Analytics revolutioniert die Bekämpfung von Cybercrime und Kryptobetrug, während es gleichzeitig Financial Inclusion fördert, indem es den Umgang mit Kryptowährungen sicherer gestaltet. |

| IM Polymer | Die erste Karte, die nachwächst! Für umweltbewusste Unternehmen ist die Biokarte aus Biokunststoff (d.h. auf Basis schnell nachwachsender pflanzlicher Rohstoffe) die nachhaltige und umweltfreundliche Alternative zu herkömmlichen Produkten aus Erdölplastik oder erdölplastikbeschichtetem Papier. |

| K42 Ventures | BANKpay+ BANKpay+ hat eine neue Version seines SEPAinstant+ SEPAid-Dienstes auf den Markt gebracht, der Zahlungen in Echtzeit und Bankstatusbenachrichtigungen bei über 5300 europäischen Banken ermöglicht. |

| Linde Verlag und Georg Tuder | Handbuch Zahlungsverkehr 4.0 Das 23-köpfige Autorenteam aus den Bereichen der Praxis, der Anwaltei, der Wissenschaft sowie der Aufsichtsbehörden unterzieht im „Handbuch Zahlungsverkehr 4.0“ die genannten Themen einer näheren rechtlichen Betrachtung. |

| Oberbank | Fremdwährung online bestellen Oberbank bietet Kund:innen die Möglichkeit, ausgewählte Fremdwährungen* direkt im Oberbank Kundenportal und in der Oberbank App zu bestellen – in Zukunft auch mit Versand direkt zu Kund:innen. |

| Paysafe | Paysafe: Alternative zum Bankkonto Account & Card ist wie ein herkömmliches Konto, bei dem Kund:innen einen persönliche IBAN, eine physische und eine virtuelle Debit Mastercard bekommen. |

| P19 | P19 Payment Podcast Mit dem P19 Payment Podcast möchte P19 allen – Expert:innen, Laie und alle dazwischen – Payment näherbringen und all seine Facetten beleuchten. |

| Raiffeisen Bank International | Virtual IBAN (VBAN) Virtual IBAN – eine einfache zeit- und kostensparende Lösung – kann die Art und Weise, wie Firmenkund:innen oder Nichtbank-FIs ihre Buchhaltung durchführen, verändern, indem sie dabei hilft, diesen Prozess zu automatisieren. |

| Raiffeisen Bank International | Virtual Accounts Virtual Accounts erfüllen den Wunsch der Unternehmen, ihr Cash- und Liquiditätsmanagement zu zentralisieren und dabei jederzeit einen transparenten Überblick über die Zahlungsströme zu behalten sowie Bankkontostrukturen zu vereinfachen. |

| Raiffeisenbankengruppe Österreich & Raiffeisen Bank International | RaiPay Die Payment Wallet RaiPay bietet Kund:innen Zugang zu einer State-of-the-Art Bezahl Lösung für digitale Debit- und Kreditkarten; P2P-Zahlungen, Kartenmanagement und Vieles mehr, unabhängig von anderen X-Pays wie Google Pay und Apple Pay aber auch von Anbietern von bezahlfähigen Wearables (Garmin, Swatch, ..). |

| Raiffeisenlandesbank Niederösterreich-Wien | Investments in digitale Assets ab einem Euro und ohne Wartezeiten Durch die Integration der Investment-Infrastruktur von Bitpanda Technology Solutions in die Mobile-Banking-App „Mein ELBA“, ermöglicht RLB NÖ-Wien ihren Kund:innen den einfachen, schnellen und sicheren Zugang zu mehr als 2.500 digitalen Assets (u.a. zu Kryptowährungen und Edelmetallen) bereits ab einem Euro. |

| SocialCard | SocialCard SocialCard ist eine bargeldlose und direkte Spendenmöglichkeit an obdachlose und von Armut betroffene Personen, auch jenen, die durch ihre Situation vom bargeldlosen Zahlungsverkehr ausgeschlossen sind. |

Innovation zahlt sich aus! Im Rahmen der am 4. April 2024 erstmalig stattfindenden Austrian Payments Innovation Gala wurden drei Gewinnerteams gekürt. Den Auftakt der Veranstaltung machte OeNB-Gouverneur Univ.-Prof. Dr. Robert Holzmann. Die Gewinnerteams des diesjährigen Austrian Payments Innovation Awards durften sich über spannende Preise freuen.

Die hochkarätige Fachjury, zusammengesetzt aus neun Zahlungsverkehrs-, Startup- und Innovations-Expert:innen, bewertete die eingereichten Projekte anhand der vier Grundwerte der oenpay.

Den ersten Platz belegten Raiffeisenlandesbank Niederösterreich-Wien (RLB NÖ-Wien) mit ihrer Lösung für Investments in digitale Assets ab einem Euro und ohne Wartezeiten, die in Kooperation mit Bitpanda umgesetzt wurde. Durch die Integration der Investment-Infrastruktur von Bitpanda Technology Solutions in die Mobile-Banking-App „Mein ELBA“, ermöglicht die Gewinnerlösung Kund:innen den einfachen, schnellen und sicheren Zugang zu über 2.500 digitalen Assets (Aktien & ETFs, Rohstoffe, Edelmetalle und Kryptos) bereits ab einem Euro. Die Zahlungsabwicklung erfolgt dabei sehr komfortabel direkt über das Girokonto der Kund:innen.

Als Hauptpreis gewannen die Erstplatzierten eine viertägige Lernreise ins Silicon Savannah nach Nairobi. Die Learning Journey bietet den Gewinner:innen spannenden Einblick in das Startup-Ökosystem und die digitalen Transformation in Ostafrika. Neben Diskussionen, Field Visits und Networking können die Teilnehmer:innen das regionale Payment Ökosystem erkunden – von M-Pesa Mobile Money, über Banken bis FinTechs.

SocialCard konnte sich mit ihrer Lösung einer bargeldlosen und direkten Spendenmöglichkeit an obdachlose und von Armut betroffene Personen (auch jenen, die durch ihre Situation vom bargeldlosen Zahlungsverkehr ausgeschlossen sind) den zweiten Platz sichern. Mit Hilfe eines QR-Codes können Personen ohne Konto oder digitalem Endgerät Spenden empfangen. Spenden können über Kreditkarte und zukünftig auch über den Geldwert von ungenutzten Treuepunkten von diversen Bindungsprogrammen für Kund:innen abgewickelt werden. Die Person kann dann diese Spenden bei Partnern gegen Services und Produkte des täglichen Bedarfs einlösen. In einem Pilotprojekt wurde SocialCard bereits als bargeldlose Bezahl-Option für die Straßenzeitung “Apropos” in Salzburg erfolgreich implementiert.

Der dritte Platz ging an Bluecode für ihr Innovationsprojekt Payment Roaming in Europa, welches nahtloses Bezahlen über Landesgrenzen hinweg ermöglicht. Bluecode hat gemeinsam mit weiteren europäischen Mobile Payment Lösungen die European Mobile Payment Systems Association (EMPSA) ins Leben gerufen. Die Lösung verfolgt die Vision, dass Benutzer:innen mit ihrer gewohnten Mobile Payment Lösung im Netz anderer europäischer Mobile Payment Provider bezahlen können. Das Prinzip des Roamings, das bereits aus der Telekommunikation bekannt ist, wird also auch im Payment angewandt. In einem bereits erfolgreichen Pilotversuch konnte gezeigt werden, wie die Mobile Payment Lösungen Bluecode (Österreich und Deutschland), TWINT (Schweiz) und Bancomat Pay (Italien) bei Akzeptanzstellen der jeweils anderen bezahlen.

Die zweit- und drittplatzierten Teams durften sich ebenfalls über kleine Gewinne freuen.

Weitere Eindrücke zur Austrian Payments Innovation Gala finden Sie hier:

Die Studie wurde in Zusammenarbeit mit Zahlungsverkehrsexpert:innen von Banken und dem Marktforschungsinstitut marketmind erarbeitet und im März 2024 von oenpay veröffentlicht.

In der EU sind Instant Payments (deutsch: Echtzeitüberweisungen) Überweisungen in Euro basierend auf dem „SEPA Instant Credit Transfer Scheme“ (SCT Inst), bei denen das Geld innerhalb von zehn Sekunden nach Erteilung des Zahlungsauftrags auf dem Konto der Empfänger:innen verfügbar ist. Das Besondere an SCT Inst ist zudem, dass diese rund um die Uhr, 365 Tage im Jahr, durchgeführt werden.

Repräsentativ für Österreich wurden zur Studienerhebung 1165 Personen nach Alter, Geschlecht, Bildung und Bundesland im Rahmen von computergestützten Web- und Telefon-Interviews befragt. Die Befragungen wurden im Zeitraum von 15. Dezember 2023 bis 19. Jänner 2024 durchgeführt.

Die Studie liefert wertvolle Einblicke in die Bekanntheit und aktuelle Nutzung von Echtzeitzahlungen im Speziellen, deren Bewertung und Potenzial sowie Motive zur Nutzung von Instant Payments. Wir haben die wichtigsten Erkenntnisse für Sie zusammengefasst.

Die Studienergebnisse werden auf unserer Community Plattform oenpay – Payments Innovation HUB in vollem Umfang zum Download zur Verfügung gestellt:

Sie sind noch kein Mitglied unserer Community Plattform? Registrieren Sie ganz einfach hier vorab kostenlos, um die Studie herunterzuladen.

Die Gewinner der oenpay – Virtual Design Challenge stehen fest! Die Unternehmer Michael Baumgartner, Daniel Gosterxeier und Nikolaus Stickler konnten sich mit ihrem kreativen Designkonzept durchsetzen. Im Rahmen der Gewinnerpräsentation am 13. Oktober verlieh oenpay ihnen den ersten Preis samt 2.000 Euro Preisgeld.

Die Gewinneridee konnte oenpay mit ihrem innovativen Designkonzept in Form einer Münze mit umliegenden Themenfeldern und Veranstaltungspavillion im oenpay Branding überzeugen. „Besonders gut hat uns der modulare Aufbau und die zu oenpay passende grafische Gestaltung des kreativen Entwurfs gefallen“, so oenpay Senior Innovation Managerin und Projektleiterin Mirjana Covic, „Das ausgearbeitete Designkonzept bietet uns viele Möglichkeiten, um gemeinsam mit unseren Partnern neue Anwendungen in der virtuellen Realität für den Zahlungsverkehr zu testen und zu erschließen.“

Im gemeinsamen Interview geben die Gewinner Michael Baumgartner, Daniel Gosterxeier und Nikolaus Stickler Einblick in ihren beruflichen Werdegang und ihre Überlegungen zur Virtual Design Challenge.

NiftyTwins ist die erste Premium NFT Agentur Österreichs. Wir bieten Unternehmen neben kreativen Konzepten für einen virtuellen Auftritt auch Workshops und die praktische Umsetzung von virtuellen Geschäftsmodellen und Standorten. Von Immobilien bis Anwaltskanzleien lassen sich alle Umsetzungen IN-HOUSE entwickeln und realisieren.

Bei NiftyTwins sind wir immer auf der Suche nach neuen Herausforderungen. Das Konzept von oenpay hat uns besonders gereizt, da es den traditionellen Zahlungsverkehr neu denkt und innovative Ansätze verfolgt. Wir sind sehr stolz auf unser gelungenes Konzept und den Gewinn des ersten Preises.

Die Themen Metaverse und Virtual Reality faszinieren uns aus verschiedenen Gründen. Wir sind davon überzeugt, dass, sobald die technischen Hürden des Metaversums überwunden sind, eine regelrechte Revolution im Bereich virtueller Welten und Geschäftsmodelle bevorsteht. Einige Unternehmen haben bereits begonnen, in diese Zukunft zu investieren, und internationale Kunden arbeiten mit uns zusammen, um herauszufinden, wie ihre Marken im virtuellen Zeitalter Fuß fassen können.

Bei der kreativen Umsetzung für oenpay lag unser Fokus darauf, einen offenen und einladenden Raum zu schaffen. Ein Raum, der Vertrauen schafft und die Menschen auf eine spannende Reise durch das Thema Zahlungsverkehr mitnimmt. Auch alle Informationen vor Ort sollen möglichst reduziert und schnell auf den Punkt gebracht werden. Das Entdecken und Spass haben an neuen Technologien ist das Ziel.

Die größte Herausforderung bei der Gestaltung dieses Raums bestand darin, das komplexe Thema “Zahlungsverkehr” auf verständliche und ansprechende Weise zu präsentieren. Gleichzeitig mussten wir sicherstellen, dass die Marke “oenpay” in diesem virtuellen Raum angemessen repräsentiert wird und die technischen Limitierungen der unterschiedlichen Metaverse Plattformen beachtet werden. Aufgrund unserer langjährigen Erfahrung und technischen Expertise konnten wir aber auch diese Herausforderungen erfolgreich meistern.

Im Rahmen der Virtual Design Challenge verfolgt oenpay das Ziel, die Potenziale von Virtual Reality (VR) für sich und Partnerunternehmen zu erschließen und neue Anwendungen virtuell erlebbar zu machen. Dabei ist die Innovations-Initiative besonders an der Erforschung von neuen Bezahllösungen interessiert, mittels der digitale Transaktionen im virtuellen Raum sicher und einfach abgewickelt werden können. Der virtuelle Raum soll diese Mission durch eine modularen Aufbau und vielseitige Funktionen unterstützen. Das Design sollte dabei futuristisch sein, dem Markenauftritt der oenpay entsprechen und das Thema „Zahlungsverkehr“ innovativ aufgreifen.

Im Oktober 2021 präsentierte das Team „Exdome“ im Rahmen der Initiative „Youth Entrepreneurship Week“ ihre kreative Idee eines personalisierten, 3D-gedruckten Kartenetuis. Seitdem werden die angehenden Jungunternehmer – Stefan Brodar, Lukas Poppinger, Lukas Harrer und David Draschkowits – von oenpay unterstützt und arbeiten gemeinsam mit oenpay an der Entwicklung eines „digitalen Hardware-Wallets“.

Mit einem digitalen Wallet kann man, wie z.B. mit einer Debit- oder Kreditkarte vor Ort im Geschäft oder online in einem Webshop bezahlen. Digitale Wallets sind in der Regel als „mobile App“ am Smartphone (mobile Wallet) verfügbar, können aber auch ein Softwareprogramm am PC oder im Web-Browser sein.

Digitale Wallets können meist vielseitig verwendet werden und können neben der Zahlungsfunktion auch z.B. Kundenkarten, Tickets (Bordkarten, Konzertkarten) oder Gutscheine speichern.

Ein Hardware-Wallet ist eine besondere Form des digitalen Wallets, es ist ein eigenständiges physisches Gerät und man benötigt dafür kein Smartphone.

oenpay möchte die Zahlungsmöglichkeiten von Morgen aktiv mitgestalten. In ihrer Mission setzt oenpay dabei neben der Zusammenarbeit mit Banken, Unternehmen und Fintechs auch auf die Unterstützung junger Talente und ihrer innovativen Ideen.

Bereits seit Herbst 2021 beteiligt sich oenpay in unterschiedlichen Rollen an der Initiative der „Youth Entrepreneurship Week“. Die „Youth Entrepreneurship Week“ unterstützt Jugendliche bei der Entwicklung neuer Ideen und Projekte und ist eine Kooperation des Bundesministeriums für Arbeit und Wirtschaft, des Bundesministeriums für Bildung, Wissenschaft und Forschung, der Wirtschaftskammer Österreich, Austrian Startups und IFTE – Entrepreneurship4Youth. Über 3 ½ Tage sind die Jugendlichen eingeladen, sich mit dem Thema Unternehmertum auseinanderzusetzen und an der Zukunft von morgen zu arbeiten.

Das Rüstzeug dafür bekommen sie von Trainer:innen und Personen aus der Startup-Community. Darüber hinaus werden sie von ihren engagierten Lehrkräften unterstützt. Die Vereine Austrian Startups und IFTE haben bei der Organisation und Umsetzung der „Youth Entrepreneurship Week“ eine tragende Rolle.

Informationen zur aktuellen „Youth Entrepreneurship Week“ finden sie hier.

Christoph Cordt, Projektmanager des Projekts bei oenpay, bespricht in einem Interview mit dem Team und oenpay Geschäftsführer Bernhard Krick, wie es zum Projekt kam und welche Erfolgsaussichten das Projekt aus Sicht der oenpay hat.

Bernhard Krick: „Bei einem „Demo Day“ der Youth Entrepreneurship Week in der HTL Hollabrunn, bei dem die Schüler:innen ihre Ideen präsentierten, weckte das Team mit dem Namen „Exdome“ mein besonderes Interesse. Sie präsentierten ein 3D-gedrucktes, personalisierbares Kartenetui, in dem man Bezahlkarten und Kundenkarten sicher aufbewahren kann. Sie traten sehr selbstbewusst auf und hatten sogar einen funktionsfähigen Prototypen entwickelt. Das gesamte Team hat bei mir einen sehr guten Eindruck hinterlassen. Sie erreichten an diesem Tag mit ihrer Idee den guten zweiten Platz.“

Bernhard Krick: „Ich war zwar nicht unmittelbar an der Grundidee des Kartenetuis interessiert, es brachte mich aber auf die Idee eine „Hardware-Wallet“ zu konzipieren, die in Kombination mit einer Bezahlkarte wie ein digitales Wallet funktionieren sollte. Dieses Wallet sollte dazu dienen, dass auch Personen, die mit der Bedienung eines Smartphones Schwierigkeiten haben, digitale Zahlungen damit sicher und einfach durchführen können. Ich ging daher auf die Schüler zu und fragte sie, ob sie Interesse hätten, diese abgewandelte Idee gemeinsam mit oenpay auszuarbeiten und hinterließ meine Kontaktdaten.“

Stefan Brodar: “Sofort eine Woche darauf schickten wir Bernhard einen Terminvorschlag per Mail. Um die Idee zu konkretisieren, bot uns oenpay ein Praktikum an, in dem wir das Konzept ausarbeiten sollten. Wir nahmen das Angebot sehr gerne an, da wir die Idee sehr gut fanden und wir darin eine Chance sahen, einzigartige Erfahrungen zu sammeln. Unser Praktikum absolvierten wir erfolgreich im Sommer 2022. Im Herbst nach unserem Praktikum bekamen wir die Möglichkeit, an einem Hackathon der Nationalbank teilzunehmen.“

Lukas Harrer: „Stefan, Lukas und David kamen auf mich zu und erzählten mir von dem Hackathon. Die Aufgabe war, ein Konzept für „digitales Kleingeld“ zu entwickeln. Sie fragten mich, ob ich mitmachen möchte und sie bei der Softwareentwicklung unterstützen kann. Ich war sofort dabei. Mit unserer Lösung konnten wir den zweiten Platz belegen. Die Teilnahme am Hackathon war spannend und hat uns sehr viel Spaß gemacht.“

David Draschkowits: „Als Preis erhielten wir im Rahmen einer ganztägigen Führung einen persönlichen Einblick in die Organisation und die Abläufe der Nationalbank, bei der uns verschiedene Abteilungen der Nationalbank von deren Mitarbeiter:innen präsentiert wurden, sowie die Chance, an unserem Projekt, der „digitalen Hardware-Wallet“, weiterzuarbeiten.“

Lukas Poppinger: “Seit April sind wir bei oenpay als freie Dienstnehmer tätig und können so eigenständig an dem Projekt weiterarbeiten. Dabei werden wir von Mitarbeiter:innen der oenpay laufend unterstützt. Wir streben an, dass wir mit der Unterstützung der oenpay unser Konzept und den Prototypen auch wirklich umsetzen und zukünftig im Markt anbieten können. Das motiviert uns, weiter daran zu arbeiten.“

Bernhard Krick: „Ich bin noch immer über das Engagement der mittlerweile volljährigen Schüler sehr positiv überrascht. Das Team ist jetzt schon einen langen Weg gemeinsamen gegangen, sie haben sich Wissen angeeignet und ein solides Konzept ausgearbeitet. Die Zusammenarbeit im Team und mit oenpay funktioniert ohne Probleme. Besonders wichtig wird die Einbeziehung der potenziellen Zielgruppe bei der Entwicklung eines Prototypen der Hardware-Wallet sein. Ich sehe auch einen Bedarf für ein solches Produkt. Die Digitalisierung schreitet in einem großen Tempo voran. Das beeinflusst vor allem auch die Art und Weise, wie wir zukünftig für Waren und Dienstleitungen bezahlen. oenpay ist es besonders wichtig, dass alle Personen den Zugang zum digitalen Zahlungsverkehr haben und niemand bei der digitalen Transformation auf der Strecke bleibt. Bis wir ein fertiges produzierbares Produkt vor uns haben, wird es noch einige Zeit dauern. Wenn sie aber auch zukünftig als Team gut zusammenarbeiten, dann werden sie damit Erfolg haben, und oenpay wird sie dabei natürlich sehr gerne weiter begleiten.“

Kontakt

OeNPAY Financial Innovation HUB GmbH

Seegasse 3/1

1090 Wien

office@oenpay.at